Onder 'financiering' verstaan we de activiteiten die gericht zijn op het beheersen van de liquiditeitspositie en de voorziening in de benodigde liquide middelen. De financiering met vreemd vermogen wordt zoveel mogelijk beperkt. Eerst spreken we onze eigen liquide middelen aan voor het beste renteresultaat.

Bij het aantrekken van leningen gelden de volgende uitgangspunten:

- het aantrekken van geld is alleen gericht op het uitoefenen van de publieke taak

- externe financiering wordt zoveel mogelijk beperkt voor een zo gunstig mogelijk renteresultaat

- het aantrekken van onderhandse leningen is toegestaan

Voorwaarde voor het aantrekken van onderhandse leningen is dat er minimaal twee offertes zijn opgevraagd. De praktijk laat echter zien dat financiële instellingen alleen een offerte willen uitbrengen, als zij informatie krijgen over al lopende aanbiedingen. Dat doen we niet. Daardoor bestaat de mogelijkheid dat niet aan de voorwaarde van twee offertes kan worden voldaan. Hierin is in het laatst vastgestelde treasurystatuut van 17 december 2018 voorzien. Mocht deze situatie zich voordoen, dan kan met één offerte worden volstaan mits het rentepercentage marktconform is.

Steeds vaker zijn we dan ook aangewezen op onze huisbankier, de Bank Nederlandse Gemeenten. Het grote voordeel hierbij is dat de afhandeling van de gesloten leningovereenkomst veel soepeler en sneller verloopt, dan bij reguliere geldmakelaars.

De gemeente heeft beperkingen in de financiering door de kasgeldlimiet en de renterisiconorm.

Liquiditeit 2019

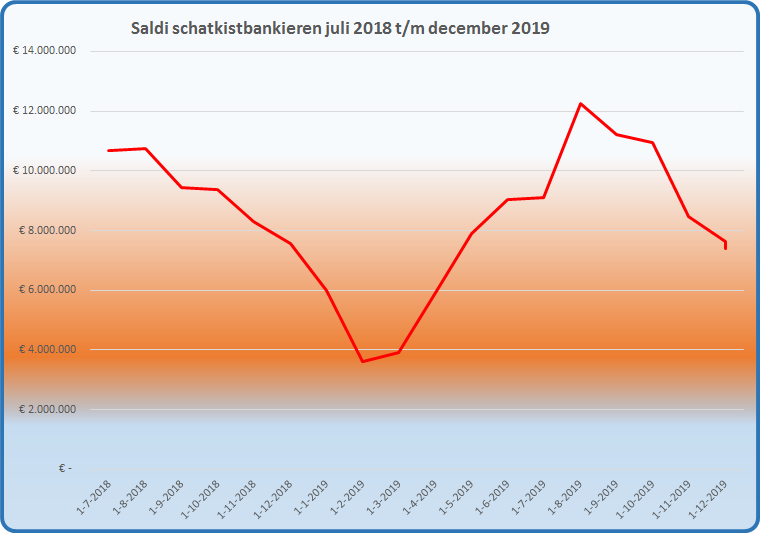

Onderstaand overzicht laat zien dat er in 2019 steeds een overschot aan liquide middelen aanwezig was. De overtollige liquiditeit werd steeds geparkeerd bij de rijksoverheid op grond van de regeling van het schatkistbankieren. In het algemeen neemt in het tweede half jaar de liquiditeit af door lagere inkomsten en hogere uitgaven, veelal het gevolg van de uitvoering van investeringen. In het eerst halfjaar stijgt de liquiditeit door de inkomsten uit de heffing van de gemeentelijke belastingen en de compensatie van de BTW uit het BTW Compensatiefonds.

Kasgeldlimiet

De gemeente mag haar ambities en opgaven niet onbeperkt met kort geld financieren. In de Wet Fido is de kasgeldlimiet opgenomen die een maximum stelt aan de kortlopende schuld. De kasgeldlimiet is gelijk aan 8,5% van het begrotingstotaal. De limiet mag in drie opvolgende kwartalen niet overschreden worden. Is dit wel het geval dan moet de toezichthouder geïnformeerd worden en een plan worden overgelegd hoe dit wordt opgelost. Veelal betekent dit dat de gemeente niet ontkomt aan het consolideren van de schuld: het omzetten van kortlopende financiering in langlopende geldleningen.

De kasgeldlimiet bedroeg voor 2019 8,5% van het begrotingstotaal van ca. € 56 miljoen en was dus afgerond € 4,7 miljoen. Deze limiet is in het gehele jaar 2019 niet overschreden. Gedurende het hele jaar had de gemeente, zoals eerder aangegeven, een overschot aan liquide middelen.

Renterisiconorm

Bij de structurering van de lange schuld moet de gemeente voldoen een de wettelijke vereisten in de Wet Fido. Bij het aantrekken van langlopende geldleningen moet rekening worden gehouden met de renterisiconorm. Deze heeft als doel toekomstig renterisico te beperken door het spreiden van de aflossingen van de leningen en de herziening van de rente van lopende geldleningen. Er moet worden voorkomen dat er in enig jaar een (te) grote concentratie plaats vindt van aflossingen en renteherzieningen.

Het renterisicobedrag wordt berekend als de som van de aflossingen en de renteherzieningen. Het renterisicobedrag mag niet meer bedragen dan 20% van het begrotingstotaal. In 2019 was dit afgerond € 11,2 miljoen (20% van € 56 miljoen). De som van de aflossingen en de renteherziening bedroeg slechts € 824.000. Dit bedrag was 1,47% van het begrotingstotaal.